Pendahuluan

Hari ini, 12 Mei 2026, nilai tukar rupiah terhadap dolar Amerika Serikat kembali mendekati level Rp17.500 per dolar AS, level yang mendekati titik terlemah sepanjang sejarah Indonesia. Pelemahan rupiah tersebut kembali memunculkan kekhawatiran terhadap stabilitas ekonomi nasional, terutama karena terjadi di tengah meningkatnya ketidakpastian global, tekanan pasar keuangan internasional, dan meningkatnya persepsi risiko terhadap emerging markets. Pelemahan rupiah tidak hanya mempengaruhi pasar keuangan, tetapi juga menimbulkan kekhawatiran terhadap inflasi, biaya impor, stabilitas APBN, daya beli masyarakat, hingga keberlanjutan pertumbuhan ekonomi nasional.

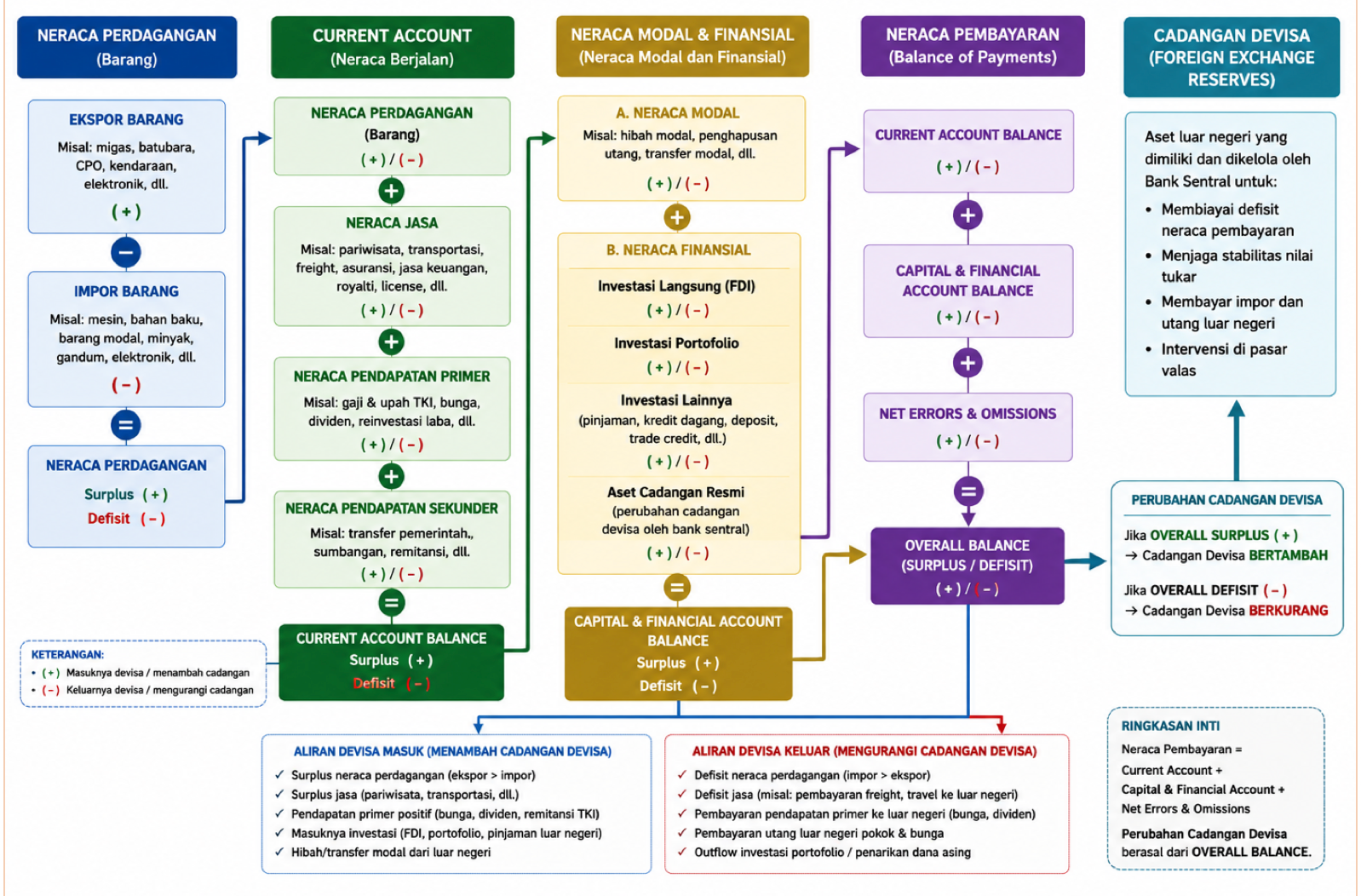

Dalam konteks tersebut, stabilitas nilai tukar pada dasarnya tidak dapat dipisahkan dari kondisi Neraca Pembayaran Indonesia (NPI), karena nilai tukar mencerminkan keseimbangan antara permintaan dan penawaran devisa di dalam perekonomian. Neraca pembayaran merupakan catatan seluruh transaksi ekonomi antara suatu negara dengan dunia internasional, baik yang terkait perdagangan barang dan jasa, investasi, pembayaran bunga dan dividen, maupun aliran modal dan keuangan lainnya. Dari transaksi tersebut akan terlihat apakah devisa yang masuk ke suatu negara lebih besar dibanding devisa yang keluar, atau sebaliknya.

Devisa sangat penting karena transaksi internasional tidak dapat dilakukan menggunakan rupiah. Indonesia tidak dapat membayar impor dengan rupiah, tetapi harus menggunakan mata uang asing yang diterima secara internasional, terutama dolar Amerika Serikat. Demikian pula pembayaran utang luar negeri pemerintah maupun swasta juga harus dilakukan dengan devisa. Karena itu, kestabilan ekonomi suatu negara sangat ditentukan oleh ketersediaan foreign currency supply atau pasokan devisa di dalam negeri. Pasokan devisa tersebut terutama berasal dari ekspor barang dan jasa, investasi asing, pinjaman luar negeri, serta aliran modal asing ke pasar keuangan domestik. Ketika devisa yang masuk besar, maka supply valuta asing meningkat dan nilai tukar rupiah cenderung stabil. Sebaliknya, ketika devisa yang masuk melemah atau modal asing keluar dari Indonesia, maka pasokan valuta asing menyusut dan rupiah akan mengalami tekanan pelemahan.

Neraca Pembayaran dan Cadangan Devisa

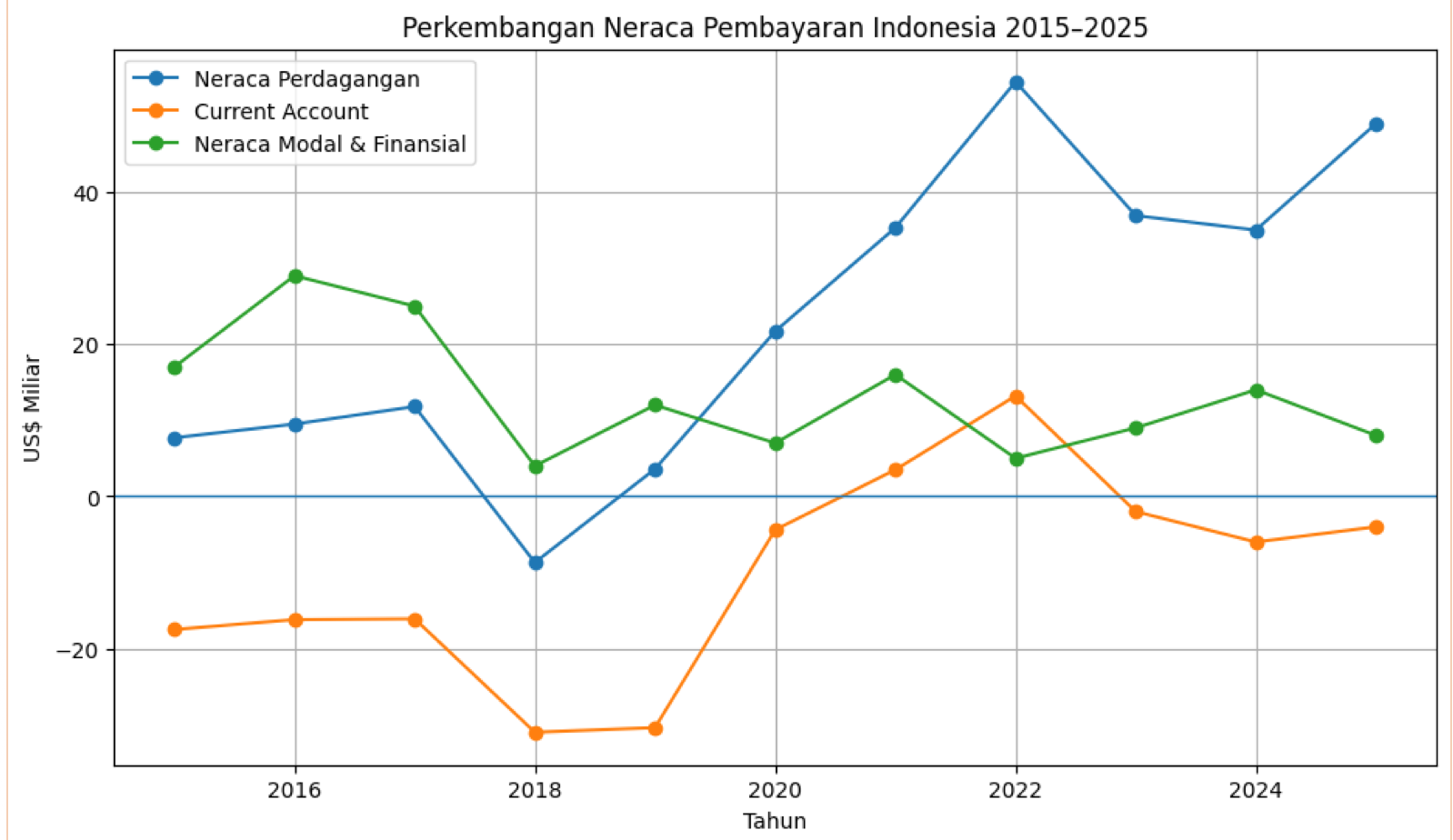

Dalam 10 tahun terakhir, posisi eksternal Indonesia sebenarnya menunjukkan perbaikan dibanding periode sebelumnya. Neraca perdagangan Indonesia yang pada 2018 sempat mengalami defisit sekitar US$8,7 miliar berubah menjadi surplus sekitar US$21,7 miliar pada 2020, meningkat menjadi sekitar US$35,3 miliar pada 2021, dan mencapai rekor sekitar US$54,5 miliar pada 2022. Bahkan pada 2025 surplus perdagangan diperkirakan masih mendekati US$49 miliar. Surplus tersebut terutama didorong oleh ekspor batu bara, nikel, CPO, besi baja, dan produk hilirisasi lainnya.

Sejalan dengan membaiknya neraca perdagangan, cadangan devisa Indonesia juga meningkat cukup signifikan. Cadangan devisa Indonesia meningkat dari sekitar US$105 miliar pada 2015 menjadi sekitar US$155 miliar pada 2024. Namun peningkatan tersebut tidak berlangsung secara linear dan menunjukkan volatilitas yang cukup tinggi. Pada 2016 cadangan devisa tumbuh sekitar 10 persen dan kembali meningkat sekitar 13 persen pada 2017 seiring membaiknya aliran modal masuk dan stabilitas pasar keuangan global. Namun pada 2018 cadangan devisa turun sekitar 8 persen akibat tekanan kenaikan suku bunga Amerika Serikat dan capital outflow dari emerging markets yang menekan rupiah. Setelah kembali meningkat pada periode 2019–2021, terutama didukung pemulihan ekonomi dan booming harga komoditas global, cadangan devisa Indonesia kembali turun sekitar 6 persen pada 2022. Kondisi ini menunjukkan bahwa meskipun surplus perdagangan Indonesia meningkat sangat besar, pergerakan cadangan devisa tetap sangat dipengaruhi dinamika arus modal internasional dan stabilitas pasar keuangan global.

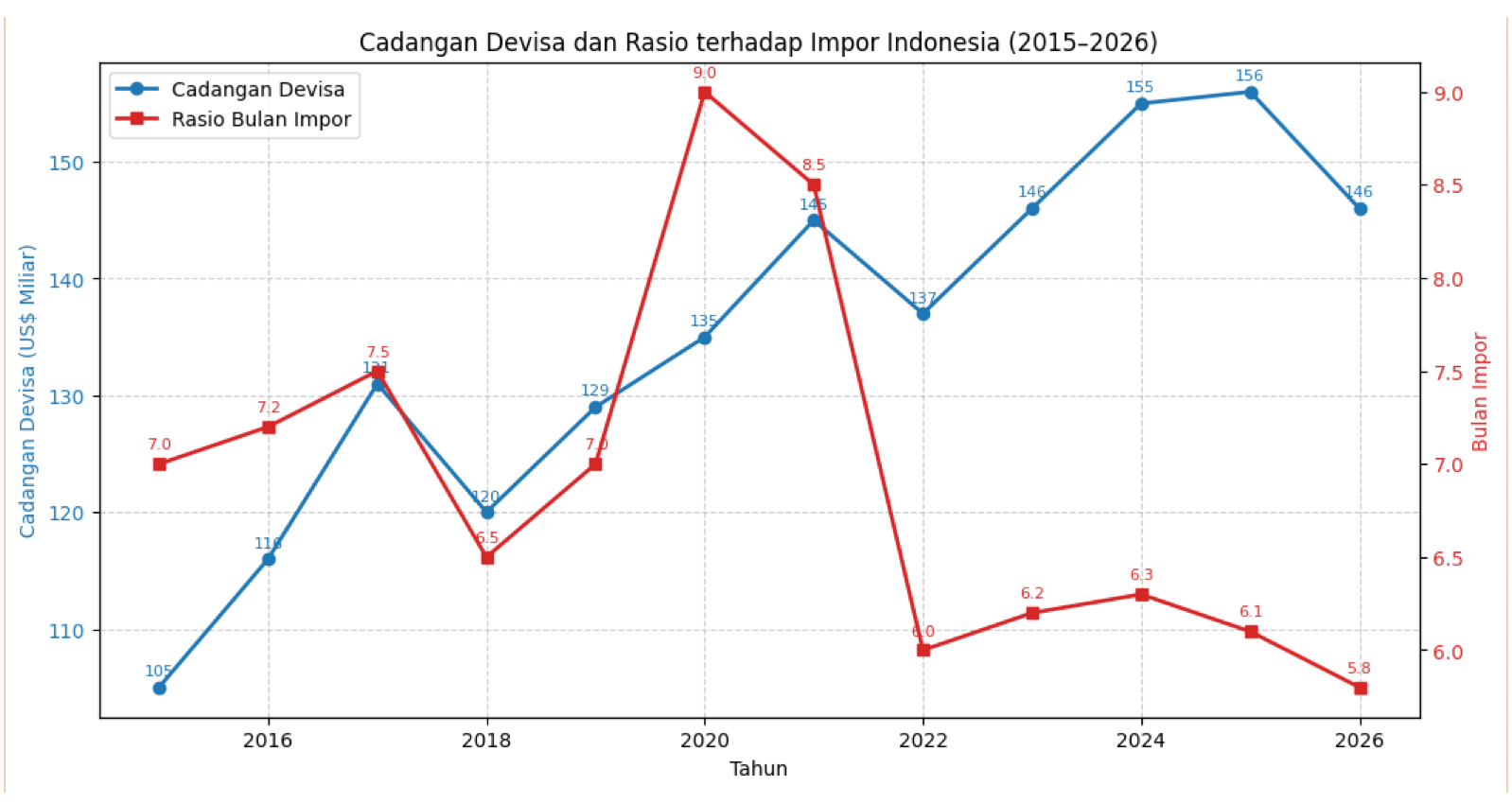

Jika dilihat dari rasio terhadap impor, posisi cadangan devisa Indonesia sebenarnya masih relatif aman, tetapi menunjukkan kecenderungan melemah. Pada 2015 cadangan devisa Indonesia mampu membiayai sekitar tujuh bulan impor. Rasio tersebut bahkan sempat meningkat mendekati sembilan bulan impor pada 2020 ketika impor turun tajam akibat pandemi Covid-19. Namun setelah pemulihan ekonomi global, impor Indonesia kembali meningkat cukup cepat, terutama impor bahan baku, barang modal, dan energi. Akibatnya, meskipun nominal cadangan devisa meningkat, kemampuan relatifnya dalam membiayai impor justru menurun. Pada 2022 rasio cadangan devisa turun mendekati sekitar enam bulan impor dan dalam beberapa tahun terakhir cenderung bertahan pada kisaran lima hingga enam bulan impor. Posisi tersebut memang masih berada di atas standar internasional sekitar tiga bulan impor, sehingga secara teknis Indonesia masih tergolong aman. Namun tren penurunan rasio tersebut menunjukkan bahwa peningkatan cadangan devisa Indonesia belum sepenuhnya mampu mengimbangi peningkatan kebutuhan devisa nasional.

Memasuki 2026, tekanan terhadap posisi eksternal Indonesia kembali meningkat. Cadangan devisa Indonesia yang pada akhir 2025 masih berada di sekitar US$157 miliar turun menjadi sekitar US$154,6 miliar pada Januari 2026, sekitar US$151,9 miliar pada Februari, dan sekitar US$148,2 miliar pada Maret 2026. Artinya, cadangan devisa Indonesia turun rata-rata sekitar US$3 miliar per bulan sejak akhir 2025. Penurunan tersebut terutama disebabkan oleh intervensi Bank Indonesia untuk menjaga stabilitas rupiah di tengah kuatnya dolar Amerika Serikat, meningkatnya ketidakpastian global, dan keluarnya modal asing dari pasar keuangan domestik.

Yang menarik, tekanan terhadap rupiah tersebut terjadi meskipun neraca perdagangan Indonesia sebenarnya masih cukup kuat. Hal ini menunjukkan bahwa stabilitas nilai tukar rupiah tidak hanya ditentukan perdagangan barang dan jasa, tetapi juga sangat dipengaruhi pergerakan modal internasional. Di era globalisasi keuangan saat ini, arus modal dapat bergerak jauh lebih cepat dibanding perdagangan barang. Ketika investor global merasa pasar keuangan Amerika Serikat lebih menarik akibat kenaikan suku bunga The Fed, maka dana global cenderung keluar dari negara berkembang, termasuk Indonesia. Investor menjual obligasi dan saham di pasar domestik, kemudian membeli dolar AS untuk dipindahkan ke luar negeri. Akibatnya permintaan dolar meningkat dan rupiah mengalami tekanan.

Depresiasi Nilai Tukar Rupiah

Tekanan terhadap rupiah pada 2026 sebenarnya bukan sekadar fluktuasi jangka pendek. Rupiah sempat mengalami tekanan hingga mendekati Rp17.450 per dolar AS, level yang mendekati titik terlemah sepanjang sejarah Indonesia. Pelemahan tersebut juga mulai diikuti meningkatnya persepsi risiko pasar terhadap Indonesia. Hal ini terlihat dari kenaikan Credit Default Swap (CDS) Indonesia tenor 5 tahun yang sempat mencapai sekitar 91,3 basis points (bps), dengan rata-rata sepanjang 2026 sekitar 84,9 bps, meningkat cukup tajam dibanding rata-rata sekitar 69,5 bps pada 2025. Bahkan CDS tenor 10 tahun meningkat menjadi sekitar 144,13 bps, lebih tinggi dibanding tahun sebelumnya sekitar 124 bps. Pada saat yang sama, yield Surat Utang Negara (SUN) 10 tahun juga sempat naik hingga sekitar 6,96 persen sebelum sedikit turun ke kisaran sekitar 6,81 persen. Kenaikan CDS dan yield tersebut menunjukkan bahwa investor mulai meminta premi risiko yang lebih tinggi untuk memegang aset-aset keuangan Indonesia.

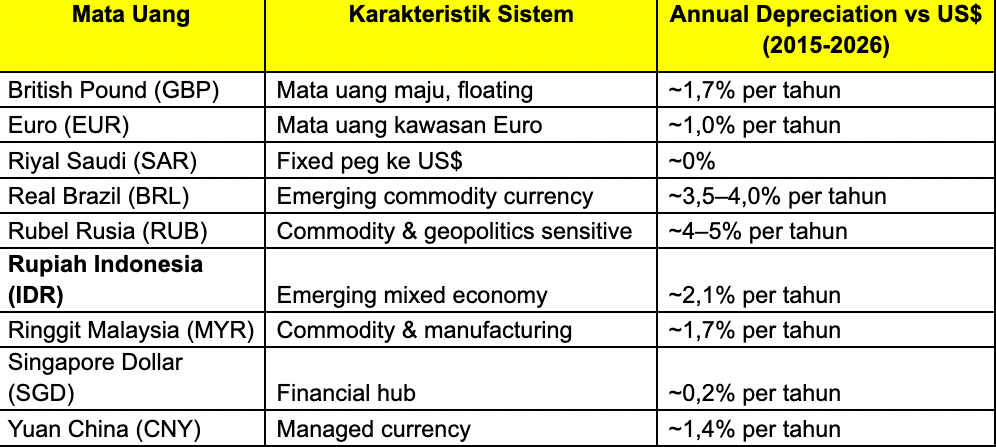

Jika dibandingkan secara internasional, depresiasi rupiah sebenarnya tidak tergolong paling buruk di dunia. Selama periode 2015–2026, depresiasi tahunan rupiah terhadap dolar AS sekitar 2,1 persen per tahun. Angka ini masih lebih baik dibanding Real Brasil yang mengalami depresiasi sekitar 3,5–4 persen per tahun maupun Rubel Rusia sekitar 4–5 persen per tahun. Namun persoalannya menjadi berbeda ketika Indonesia dibandingkan dengan negara-negara Asia. Dibanding Singapore Dollar, Yuan China, bahkan Ringgit Malaysia, rupiah justru menunjukkan depresiasi tahunan paling besar. Singapore Dollar hampir stabil terhadap dolar AS dengan depresiasi rata-rata hanya sekitar 0,2 persen per tahun. Yuan China sekitar 1,4–1,5 persen per tahun, sementara Ringgit Malaysia sekitar 1,6–1,7 persen per tahun. Dalam konteks Asia, posisi rupiah memang terlihat paling lemah.

Hal ini menunjukkan bahwa persoalan utama Indonesia bukan sekadar gejolak global, karena hampir seluruh mata uang dunia memang mengalami tekanan terhadap dolar AS dalam satu dekade terakhir. Yang menjadi isu adalah bahwa struktur ekonomi Indonesia tampaknya masih lebih rentan dibanding negara-negara Asia lainnya. Negara-negara Asia Timur umumnya memiliki basis manufaktur ekspor yang sangat kuat, surplus transaksi berjalan yang lebih stabil, cadangan devisa yang sangat besar, serta ketergantungan yang lebih kecil terhadap modal asing jangka pendek. Sebaliknya, Indonesia masih menghadapi beberapa kelemahan struktural. Pertama, ketergantungan terhadap ekspor komoditas masih cukup besar. Ketika harga batu bara, CPO, atau mineral naik, rupiah cenderung stabil. Tetapi ketika siklus komoditas melemah, tekanan terhadap rupiah kembali muncul. Kedua, Indonesia masih mengalami defisit migas kronis sehingga sebagian besar surplus perdagangan nonmigas pada akhirnya “terkikis” oleh impor energi. Ketiga, struktur pasar keuangan Indonesia masih relatif bergantung pada aliran modal asing portofolio. Ketika terjadi risk-off sentiment global, capital outflow dari pasar obligasi dan saham Indonesia cenderung lebih besar dibanding negara-negara Asia lain yang memiliki basis investor domestik lebih kuat.

Ancaman bagi Perekonomian Indonesia

Tekanan terhadap rupiah pada akhirnya tidak hanya menjadi persoalan pasar valuta asing, tetapi juga berpotensi mempengaruhi perekonomian nasional secara lebih luas. Pelemahan rupiah akan meningkatkan biaya impor bahan baku, energi, dan barang modal, yang pada akhirnya dapat mendorong inflasi domestik. Selain itu, pelemahan rupiah juga meningkatkan beban pembayaran kewajiban luar negeri pemerintah maupun swasta dalam rupiah. Tekanan tersebut menjadi lebih sensitif karena asumsi nilai tukar APBN 2026 berada di sekitar Rp16.500 per dolar AS, sementara nilai tukar pasar telah mendekati Rp17.450 per dolar AS. Artinya, beban pembayaran kewajiban luar negeri dalam rupiah otomatis meningkat sekitar 5–6 persen dibanding asumsi APBN.

Jika seluruh indikator tersebut dibaca secara bersama-sama, maka sebenarnya pasar mulai melakukan repricing risiko terhadap Indonesia secara bertahap. Belum terjadi kepanikan seperti krisis 1998 atau taper tantrum 2013, tetapi tekanan mulai terlihat pada pelemahan rupiah, kenaikan CDS, meningkatnya yield obligasi, penurunan cadangan devisa, dan meningkatnya biaya pembiayaan. Situasi saat ini memang belum menunjukkan Indonesia berada di ambang krisis. Inflasi masih relatif terkendali, sistem perbankan lebih sehat, dan cadangan devisa masih cukup besar untuk membiayai impor sekitar lima hingga enam bulan. Namun berbagai indikator tersebut menunjukkan bahwa ruang stabilisasi ekonomi Indonesia mulai menyempit.

Kesimpulan

Stabilitas nilai tukar rupiah pada akhirnya bukan semata-mata persoalan kurs di pasar valuta asing. Stabilitas rupiah mencerminkan kekuatan fundamental ekonomi nasional, kualitas struktur neraca pembayaran, kemampuan menghasilkan devisa yang berkelanjutan, serta tingkat kepercayaan pasar terhadap kebijakan ekonomi Indonesia. Dalam konteks tersebut, menjaga stabilitas rupiah tidak cukup hanya melalui intervensi Bank Indonesia di pasar valas. Yang jauh lebih penting adalah memperkuat fondasi ekonomi nasional agar Indonesia tidak terlalu rentan terhadap gejolak global dan pergerakan modal jangka pendek. Penguatan ekspor manufaktur bernilai tambah tinggi, pengurangan ketergantungan impor energi, pendalaman pasar keuangan domestik, peningkatan investasi produktif jangka panjang, serta kredibilitas kebijakan fiskal menjadi sangat penting untuk memperkuat ketahanan eksternal Indonesia. Jika transformasi struktural tersebut tidak berjalan cukup cepat, maka tekanan terhadap neraca pembayaran dan nilai tukar rupiah berpotensi menjadi salah satu sumber kerentanan utama ekonomi Indonesia pada 2026 dan tahun-tahun berikutnya.

Penulis: Dr. Hefrizal Handra (Dosen FEB UNAND)