Akhir April hingga awal Mei 2026 menjadi momen yang tidak bisa diabaikan. Rupiah melemah tajam hingga mendekati kisaran Rp17.000–Rp17.300 per dolar AS, sementara Indeks Harga Saham Gabungan (IHSG) terkoreksi signifikan dalam waktu singkat. Dalam periode yang sama, investor asing melakukan aksi jual bersih dalam jumlah besar. Kombinasi ini segera memunculkan pertanyaan yang lebih mendasar, apakah kondisi ini sekadar ujian ketahanan ekonomi Indonesia, atau justru sinyal awal menuju krisis?

Dalam ekonomi global yang semakin terintegrasi, tekanan terhadap rupiah dan IHSG tidak bisa dilepaskan dari dinamika eksternal. Penguatan dolar Amerika Serikat yang cenderung bertahan tinggi (higher for longer), ketidakpastian arah suku bunga global, serta eskalasi geopolitik mendorong investor global untuk meningkatkan kehati-hatian. Lonjakan harga minyak dunia yang kembali berada di atas USD100 per barel semakin memperburuk tekanan, terutama bagi Indonesia yang masih berstatus sebagai net importer energi. Berbeda dengan beberapa episode sebelumnya, tekanan global saat ini tidak bersifat sementara, tetapi cenderung persisten, sehingga memperpanjang tekanan terhadap pasar keuangan domestik. Namun demikian, pertanyaan yang lebih penting adalah apakah pelemahan rupiah saat ini sepenuhnya mencerminkan fundamental ekonomi, atau justru merupakan respons pasar yang berlebihan?

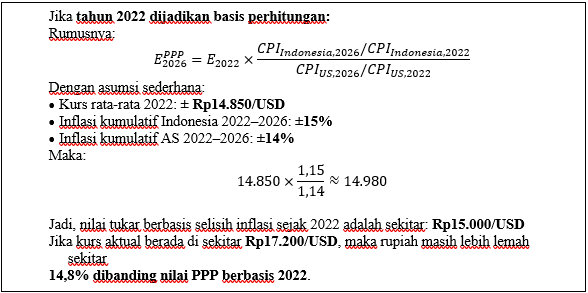

Jika menggunakan pendekatan selisih inflasi antara Indonesia dan Amerika Serikat dengan basis tahun 2022, nilai tukar rupiah “seharusnya” berada di kisaran Rp15.000 per dolar AS. Dengan asumsi kurs rata-rata 2022 sekitar Rp14.850 per dolar AS, inflasi kumulatif Indonesia 2022–2026 sekitar 15 persen dan Amerika Serikat sekitar 14 persen, maka nilai tukar berbasis purchasing power parity (PPP) berada di kisaran tersebut. Ketika kurs aktual bergerak di sekitar Rp17.200 per dolar AS, berarti rupiah masih lebih lemah sekitar 14–15 persen dibandingkan nilai fundamentalnya. Dalam literatur ekonomi, kondisi ini dikenal sebagai overshooting, yaitu ketika nilai tukar bergerak melampaui level fundamentalnya dalam jangka pendek akibat respons pasar yang berlebihan terhadap risiko. Dengan kata lain, rupiah saat ini tidak hanya melemah, tetapi juga diperdagangkan di bawah nilai wajarnya, mencerminkan dominasi faktor sentimen dan arus modal dibandingkan perubahan fundamental ekonomi secara langsung.

Di sini terasa peran penting Credit Default Swap (CDS). CDS mencerminkan persepsi risiko investor global terhadap kemampuan suatu negara dalam memenuhi kewajiban utangnya. Ketika CDS meningkat, pasar menilai risiko Indonesia lebih tinggi. Dalam kondisi seperti ini, investor global cenderung mengurangi eksposurnya terhadap aset berdenominasi rupiah, baik di pasar obligasi maupun saham. Kenaikan CDS secara langsung meningkatkan risk premium Indonesia. Investor akan menuntut imbal hasil yang lebih tinggi untuk menahan aset Indonesia, atau memilih keluar dari pasar. Mekanisme ini sepertinya dominan menjelaskan mengapa rupiah melemah melampaui nilai fundamentalnya. Nilai tukar jelas tidak hanya ditentukan oleh inflasi atau kondisi neraca perdagangan, tetapi juga oleh persepsi risiko yang berkembang di pasar keuangan global.

Untuk memahami apakah kondisi ini mengkhawatirkan, kita perlu melihatnya dalam perspektif historis. Pada tahun 2013, saat episode taper tantrum, rupiah melemah tajam dari sekitar Rp9.700 menjadi di atas Rp12.000 per dolar AS. Pada periode yang sama, IHSG turun dari kisaran 5.200 ke sekitar 4.200, atau terkoreksi hampir 20 persen. Tekanan terjadi secara simultan akibat arus keluar modal global yang diperparah oleh defisit transaksi berjalan Indonesia yang cukup lebar.

Pada tahun 2020, ketika pandemi COVID-19 melanda, rupiah melemah hingga sekitar Rp16.000 per dolar AS. Namun IHSG mengalami koreksi yang jauh lebih dalam, turun dari sekitar 6.300 ke titik terendah sekitar 3.900, atau anjlok lebih dari 35 persen. Ini menunjukkan bahwa dalam kondisi shock global ekstrem, pasar saham merespons lebih agresif karena mencerminkan ekspektasi terhadap penurunan kinerja ekonomi dan profit perusahaan.

Bandingkan dengan kondisi 2026. Rupiah saat ini melemah hingga kisaran Rp17.000–Rp17.300, bahkan berada di bawah nilai fundamentalnya. Namun IHSG, meskipun tertekan, masih berada di kisaran 6.900–7.100, dengan koreksi yang relatif terbatas. Pola ini memberikan sinyal penting bahwa tekanan saat ini lebih dominan pada nilai tukar dibandingkan pasar saham. Perbedaan ini dapat dijelaskan melalui perubahan persepsi risiko. Kenaikan CDS menunjukkan bahwa pasar valas bereaksi lebih cepat dan lebih sensitif terhadap peningkatan risiko makro, terutama yang terkait dengan stabilitas eksternal dan fiskal. Sementara itu, pasar saham masih melihat bahwa fundamental sektor riil belum mengalami penurunan yang signifikan. Dengan kata lain, pasar valas saat ini lebih “takut” dibandingkan pasar saham.

Lonjakan harga minyak dunia menjadi salah satu faktor kunci dalam dinamika ini. Kenaikan harga energi tidak hanya berdampak pada inflasi, tetapi juga langsung menekan APBN melalui peningkatan subsidi dan kompensasi energi. Dalam kondisi harga minyak yang tinggi, pemerintah dihadapkan pada dilema antara menjaga daya beli masyarakat dan menjaga kesehatan fiskal. Pilihan kebijakan ini kemudian diterjemahkan oleh pasar sebagai tambahan risiko, yang tercermin dalam kenaikan CDS dan meningkatnya risk premium Indonesia.

Di sisi lain, penurunan transfer ke daerah dalam APBN 2026 serta kebijakan efisiensi belanja pemerintah memperkuat persepsi bahwa ruang fiskal menjadi lebih terbatas. Kombinasi antara tekanan eksternal yang persisten dan keterbatasan fiskal domestik menciptakan kondisi di mana pasar mulai melakukan penyesuaian terhadap risiko Indonesia. Dalam konteks ini, pelemahan rupiah tidak lagi dapat dilihat sebagai gejolak jangka pendek, tetapi sebagai bagian dari proses risk repricing yang sedang berlangsung.

Yang perlu menjadi perhatian adalah bahwa pola ini bukan hal baru. Dalam setiap episode tekanan global, Indonesia cenderung mengalami volatilitas yang relatif tinggi karena ketergantungan pada arus modal asing dan sensitivitas terhadap faktor eksternal. Namun, yang membedakan kondisi saat ini adalah sifat tekanannya yang lebih persisten serta meningkatnya perhatian pasar terhadap aspek fiskal. Dari sisi kebijakan, respons yang tepat menjadi sangat krusial. Bank Indonesia memiliki instrumen untuk menjaga stabilitas nilai tukar, sementara pemerintah harus memastikan kredibilitas kebijakan fiskal tetap terjaga. Namun pelajaran yang lebih mendasar adalah bahwa ketahanan ekonomi tidak cukup dibangun dari respons jangka pendek. Diperlukan penguatan struktur ekonomi yang mampu mengurangi ketergantungan pada arus modal jangka pendek serta memperkuat fondasi fiskal dan eksternal.

Kondisi saat ini belum dapat dikategorikan sebagai krisis. Fundamental ekonomi Indonesia masih relatif terjaga, dan sektor riil belum menunjukkan kontraksi yang signifikan. Namun demikian, pelemahan rupiah yang melampaui nilai fundamentalnya, kenaikan CDS, serta arus keluar modal menunjukkan bahwa ekonomi Indonesia sedang berada dalam fase ujian ketahanan yang serius. Jika tekanan global berlanjut dan respons kebijakan tidak cukup kuat dan kredibel, ujian ini dapat berkembang menjadi krisis. Di sinilah pentingnya memperkuat fondasi ekonomi, agar setiap episode tekanan tidak selalu berulang dengan pola yang sama.

Penulis: Dr. Hefrizal Handra (Dosen FEB UNAND)